Il controllo di tempi e costi e gli indici di performance

Per quanto riguarda i costi del personale, è comune l’uso di utilizzare registrazioni di time-sheet direttamente imputati all’attività svolta, specie quando una stessa risorsa lavori a diverse attività o a più progetti. I costi elementari sono inoltre correlati ad altre strutture di costo aziendali, quali centri di costo, piano dei conti di contabilità industriale ecc.

L’importanza di una tempestiva registrazione dei costi

Gli esborsi per acquisizioni di beni e servizi dovrebbero registrarsi al momento più idoneo e imputabili come oggettiva rilevazione dei costi, salvo rettifiche; ad esempio non al termine del ciclo finanziario o dei mandati di pagamento ai fornitori, in quanto, per i ritardi o sfasamenti di tempi relativi, i dati economici potrebbero non essere registrati tempestivamente, anche in relazione al reale progresso dei lavori.

È infatti compito del sistema di contabilità analitica del progetto o di commessa, soprattutto quando supportato dal miglior software gestione studio tecnico, rilevare in tempo reale gli eventi di registrazione dei fatti tecnico-economici del cosiddetto ciclo passivo (addebiti) ed eventualmente attivo (accrediti); ad esempio per l’acquisto di materiali:

- impegno d’ordine al fornitore,

- eventuali acconti,

- ricevimento ed entrata a magazzino della merce,

- resi per difetti,

- fatturazione e pagamenti.

A sua volta la contabilità di magazzino registrerà i movimenti del prelievo e utilizzo dei materiali da parte dell’unità o centro di costo responsabile. I materiali, unitamente ad altre risorse, saranno progressivamente impiegati e trasformati nella realizzazione delle parti d’opera e dei dovuti deliverable, di cui si potranno riconoscere diversi gradi di avanzamento e di completamento, salve le attività necessarie (test, ispezioni, collaudi ecc.).

Per i professionisti dell'edilizia e dell'impiantistica, uno strumento a 360° per le gestione completa dello studio

Il controllo dei documenti di rilevazione dei costi

In edilizia i documenti di rilevazione dei costi sono, purtroppo, spesso caratterizzati da una intempestività nei momenti di controllo, essendo infatti relegati alla pratica amministrativo-contabile, attraverso:

- Libretto delle misure,

- Registro di contabilità,

- Stato Avanzamento Lavori,

- Certificato di pagamento,

- Lista delle lavorazioni in economia,

- Giornale lavori.

Per tale motivo spesso il RUP si trova ad avere delle informazioni che risultano tardive rispetto al controllo dei costi e dei tempi di realizzazione di un’opera pubblica.

Project Management e Earned Value

Ben diverso invece è il caso di alcune aziende che negli ultimi anni sempre in maniera più numerosa si avvicinano al mondo del project management ed in questo caso, dopo lo sviluppo del budget, ad un opportuno sistema di controllo dei costi di tipo “industriale”. È necessario avere comunque una rilevazione precisa e aggiornata delle transazioni economico-finanziarie perché in tempo reale e in precisi momenti si possano avere senza incertezze lo stato generale e i relativi consolidamenti economici del progetto.

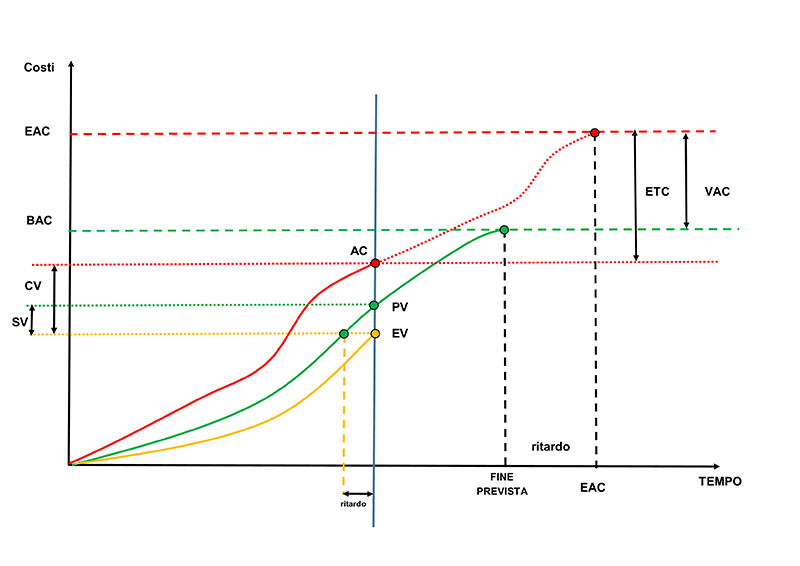

Nell’ambito del processo denominato controllare i costi, rientra il cosiddetto metodo dell’’earned value’, in breve EV, che consiste nella misura del valore effettivamente realizzato dal progetto alla data di rilevazione; lo stesso valore EV, talvolta detto “maturato”, rappresenta la somma di tutte le parti di lavoro fisiche al momento realizzate e valutate secondo i costi di budget, in accordo con l’ultima baseline corrente (nel grafico in giallo).

Ha l’obiettivo di rappresentare il reale avanzamento del progetto al momento attuale (time now, TN, oppure actual time, AT), al confronto del valore pianificato e quello realmente speso. Tali dati di costo, includendo la curva a S di budget (PV) di colore verde in figura, sono rappresentati su un unico diagramma dai seguenti: PV, Planned Value, o Valore Pianificato, cioè costo di budget del lavoro pianificato; EV, Earned Value o valore al costo di budget del lavoro effettivamente realizzato, rappresenta l’avanzamento effettivo in termini di budget al Time Now. AC, Actual Cost, o Costo Attuale, in rosso nel grafico, cioè costo reale del lavoro eseguito o quanto si è effettivamente speso per il tutto lavoro compiuto alla data.

Il valore di budget del lavoro realizzato (EV), a un certo momento, può essere uguale o diverso (maggiore o minore) sia del valore di budget del lavoro pianificato (in baseline), PV, sia dei costi attuali realmente sostenuti, AC. In base a questi è possibile calcolare gli scostamenti o (in gergo) “varianze” di tempo (SV) e di costo (CV) quale misura di controllo del lavoro: SV (schedule variance), è la differenza di costo tra quanto è stato effettivamente realizzato e quanto si sarebbe dovuto spendere al time now, cioè: SV = EV – PV, misura l’efficienza di programmazione del progetto. CV (cost variance) è la differenza di costo tra quanto è stato effettivamente realizzato e il costo realmente sostenuto fino alla data attuale: CV = EV – AC, misura l’efficienza economica del progetto.

Le stesse informazioni di scostamenti si possono ottenere tramite indici o rapporti fra gli stessi valori: SPI (Schedule Performance Index): rapporto tra EV e PV sempre al time now. Indica se siamo in anticipo o in ritardo sui lavori in budget. Se ad es. SPI = EV/PV minore di 1, siamo in ritardo rispetto ai tempi previsti nel programma di lavoro; CPI (Cost Performance Index): rapporto tra EV e AC alla data attuale. Se ad es. CPI = EV/AC minore di 1, siamo sforando il budget dei costi. È evidente come tali rapporti, per indicare il buono stato del progetto, debbano essere uguali o maggiori di 1. Vengono anche detti indici di performance dei tempi e dei costi. Sullo stesso diagramma della curva a S si possono raffigurare i valori cumulati correnti di EV e AC, come in figura, presentando anche in forma grafica i relativi scostamenti (varianze) e il valore di ritardo (R).

Questi dati danno una misura dello stato del progetto e delle azioni di controllo da intraprendere al caso necessarie. Gli scostamenti potrebbero derivare da cattiva panificazione, modifiche di ambito non previste, problemi tecnici, avarie dei macchinari, o altri fattori esterni come difficoltà di approvvigionamenti da parte dei fornitori. Indipendentemente dalla causa, le azioni correttive richiedono o una modifica alla baseline dei costi o lo sviluppo di un piano di recupero a breve termine.

Il metodo di gestione EV (EVM, Earned Value Management) fa inoltre capire dove apportare le necessarie modifiche al piano di progetto, in funzione delle stime e delle relative analisi di scostamenti anche sui singoli pacchetti dei lavori. Infatti, le stesse analisi e valori si possono applicare ai singoli workpackage, eventualmente di responsabilità di diversi affidatari del lavoro, prima di ottenere i valori cumulati e consolidati dell’intero progetto.

Nel prossimo articolo vedremo come tali azioni, oltre che sulla base degli indici ottenuti, possono essere rapportate alle stime a finire, che proiettano i risultati previsti a fine progetto.

Scopri il caso reale sul superbonus 110.