Come il BNPL sta trasformando il mondo dei pagamenti B2B e B2B2C

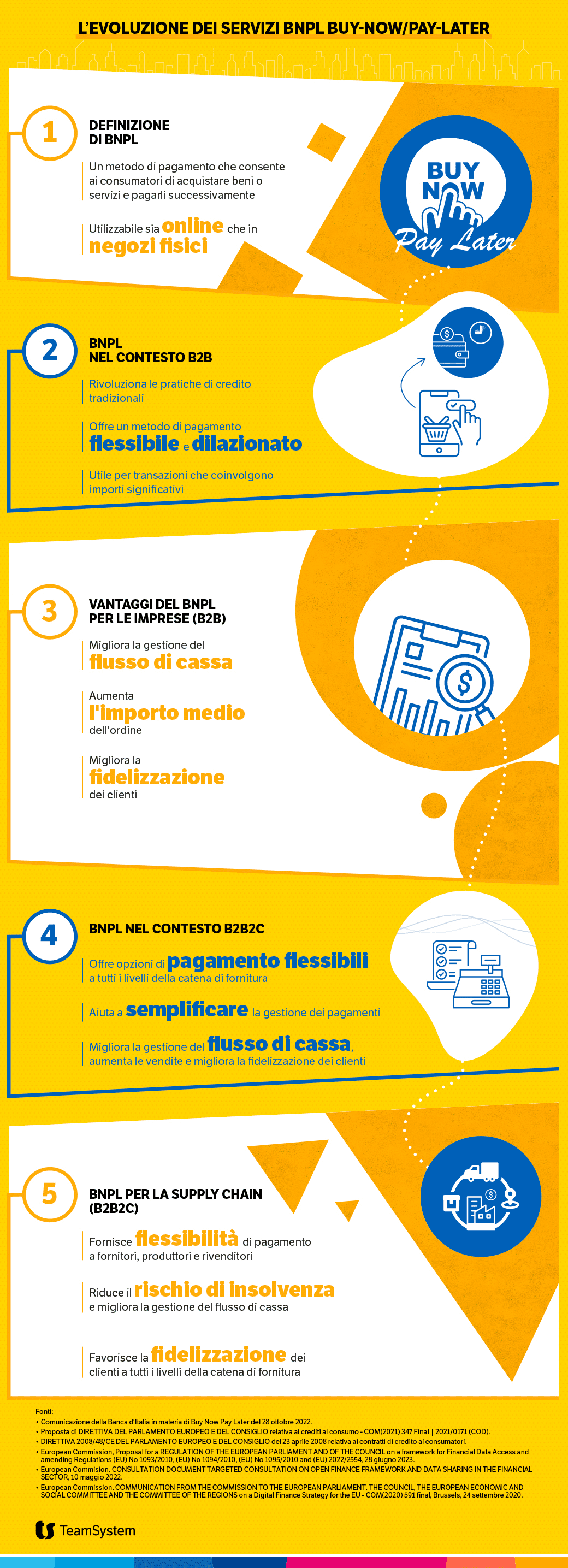

Il BNPL (Buy-Now/Pay-Later) è un metodo di pagamento che consente ai consumatori di acquistare beni o servizi e pagarli successivamente, spesso a rate. Questo servizio è offerto da fornitori specializzati e può essere utilizzato sia in negozi fisici che online.

I servizi BNPL nel contesto B2B

Nel contesto B2B, il BNPL può rivoluzionare le pratiche di credito tradizionali.

Le aziende hanno da sempre offerto credito ai loro clienti, ma spesso questo processo è stato gestito attraverso metodi analogici e poco innovativi, come le lettere di credito, il recupero crediti e la gestione manuale dello scadenziario. Questi metodi possono comportare tempistiche di pagamento molto lunghe, tali da influire negativamente sul flusso di cassa dell’azienda.

I servizi di BNPL offrono una soluzione a questi problemi, fornendo un metodo di pagamento flessibile e dilazionato. Ciò può essere particolarmente utile per le transazioni B2B (incassi e pagamenti tra aziende), che spesso sono caratterizzate da importi significativi e possono richiedere un periodo di tempo più lungo per essere completate rispetto alle transazioni B2C.

I vantaggi per le imprese venditrici in un contesto B2B

Per i venditori il BNPL offre una serie di vantaggi significativi.

Innanzitutto, può migliorare la gestione del flusso di cassa. Con il BNPL, le imprese venditrici possono ottenere immediatamente una parte considerevole dell’importo totale dell’acquisto, evitando così i problemi di liquidità. Un’opportunità di questo tipo può essere particolarmente utile per le aziende con flussi di cassa irregolari o stagionali.

Inoltre, il BNPL può contribuire ad aumentare l’importo medio dell’ordine. Offrendo tale servizio, le aziende possono incentivare gli acquirenti a effettuare acquisti di importi più significativi o più frequenti, attraverso tecniche di upselling e cross-selling.

Infine, anche in un contesto prettamente B2B, il BNPL può aiutare a migliorare la fidelizzazione dei clienti. Offrendo un servizio aggiuntivo basato su Buy-Now/Pay-Later, i venditori possono soddisfare le esigenze dei loro clienti in termini di flessibilità di pagamento, aumentando così la probabilità che questi clienti continuino a preferirli per i loro futuri acquisti.

I servizi BNPL nel contesto B2B2C

Nel contesto B2B2C, il BNPL può offrire opportunità simili.

Le imprese venditrici possono offrire opzioni di pagamento flessibili ai loro clienti business, che a loro volta possono offrire queste opzioni ai loro clienti finali. Questo può aiutare a migliorare la gestione del flusso di cassa, aumentare le vendite e migliorare la fidelizzazione dei clienti a tutti i livelli della catena di fornitura.

Inoltre, il BNPL può aiutare a semplificare la gestione dei pagamenti in un contesto B2B2C. Poiché è il fornitore di servizi BNPL che gestisce i pagamenti, le aziende possono concentrarsi sulle loro competenze principali, piuttosto che dover gestire complesse operazioni di pagamento.

Casi d’uso per BNPL in un contesto B2B2C:

Per illustrare le potenzialità del BNPL in un contesto B2B2C, proponiamo alcuni esempi che ne evidenziano le opportunità.

- Fornitori di attrezzature industriali.

Un fornitore di attrezzature industriali potrebbe offrire opzioni BNPL ai suoi clienti aziendali. Questi clienti, a loro volta, potrebbero utilizzare le attrezzature per fornire servizi ai loro clienti finali. Ad esempio, un’azienda di costruzioni potrebbe acquistare una nuova gru utilizzando un servizio BNPL, iniziare a utilizzare l’attrezzatura immediatamente e pagare nel tempo mentre utilizza la gru per completare i progetti per i propri clienti. - Grossisti e rivenditori.

Un grossista potrebbe offrire opzioni BNPL ai rivenditori che acquistano i propri prodotti. Ciò permetterebbe ai rivenditori di avere più flessibilità nel gestire il loro inventario, potendo acquistare più prodotti senza dover pagare immediatamente. I rivenditori, a loro volta, potrebbero offrire opzioni BNPL ai loro clienti finali, facilitando l’acquisto di prodotti più costosi. - Produttori e rivenditori di software.

Un produttore di software potrebbe offrire opzioni BNPL ai rivenditori o ai fornitori di servizi che acquistano licenze software in blocco. Questi rivenditori o fornitori di servizi, a loro volta, potrebbero offrire il software ai propri clienti finali permettendo loro di beneficiare dell’uso del software mentre pagano nel tempo. - Fornitori di servizi di formazione.

Un fornitore di servizi di formazione potrebbe offrire opzioni BNPL alle aziende che acquistano corsi di formazione per i loro dipendenti. Questo permetterebbe alle aziende di fornire formazione immediata ai loro dipendenti, pagando nel tempo. I dipendenti, a loro volta, beneficiano dell’accesso alla formazione, che può aiutarli a migliorare le loro competenze e produttività.

In ogni esempio presentato, appare del tutto evidente come il BNPL possa offrire flessibilità, facilitando le transazioni a tutti i livelli della catena di fornitura.

Conclusioni e considerazioni finali

In conclusione, il BNPL rappresenta un’innovazione significativa nel panorama dei metodi di pagamento, offrendo una serie di vantaggi sia nel contesto B2B che B2B2C. Questo modello di pagamento flessibile può rivoluzionare le pratiche di credito tradizionali, fornendo un metodo di pagamento più comodo e dilazionato. Ciò può essere particolarmente utile per le transazioni che coinvolgono importi significativi, come quelle comuni nel mondo B2B.

Per i venditori, il BNPL può portare a una migliore gestione del flusso di cassa, poiché possono ricevere pagamenti anticipati per i prodotti o servizi venduti. Ciò può aiutare a ridurre i problemi di liquidità e a mantenere un flusso di cassa stabile. Inoltre, il BNPL può incentivare gli acquirenti a effettuare acquisti più grandi o più frequenti, potenzialmente aumentando l’importo medio dell’ordine. Tale opportunità, combinata con la maggiore fidelizzazione dei clienti che può derivare dall’offerta di opzioni di pagamento più flessibili, può portare a un aumento delle vendite e dei profitti.

Nel contesto B2B2C il BNPL può offrire opportunità simili. Le imprese possono offrire opzioni di pagamento flessibili ai loro clienti business, che a loro volta possono offrire queste opzioni ai loro clienti finali. Ciò può aiutare a migliorare la gestione del flusso di cassa, aumentare le vendite e migliorare la fidelizzazione dei clienti a tutti i livelli della catena di fornitura. Inoltre, poiché il fornitore di servizi BNPL gestisce i pagamenti, le aziende possono concentrarsi sulle loro competenze principali, piuttosto che dover gestire complesse operazioni di pagamento.

Tuttavia, per sfruttare appieno i vantaggi del BNPL, è fondamentale che le aziende comprendano come funziona e come può essere meglio implementato all’interno delle loro operazioni.

Con una corretta gestione e comprensione, il BNPL può offrire alle aziende un’opportunità significativa per migliorare la gestione dei processi finanziari e di tesoreria, aumentare le vendite e rimanere competitive in un mercato sempre più digitalizzato.

Bibliografia

- Comunicazione della Banca d’Italia in materia di Buy Now Pay Later del 28 ottobre 2022.

- Proposta di DIRETTIVA DEL PARLAMENTO EUROPEO E DEL CONSIGLIO relativa ai crediti al consumo – COM(2021) 347 Final | 2021/0171 (COD).

- DIRETTIVA 2008/48/CE DEL PARLAMENTO EUROPEO E DEL CONSIGLIO del 23 aprile 2008 relativa ai contratti di credito ai consumatori.

- European Commission, Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on a framework for Financial Data Access and amending Regulations (EU) No 1093/2010, (EU) No 1094/2010, (EU) No 1095/2010 and (EU) 2022/2554, 28 giugno 2023.

- European Commision, CONSULTATION DOCUMENT TARGETED CONSULTATION ON OPEN FINANCE FRAMEWORK AND DATA SHARING IN THE FINANCIAL SECTOR, 10 maggio 2022.

- European Commission, COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE COUNCIL, THE EUROPEAN ECONOMIC AND SOCIAL COMMITTEE AND THE COMMITTEE OF THE REGIONS on a Digital Finance Strategy for the EU – COM(2020) 591 final, Brussels, 24 settembre 2020.

Riferimenti ai video della serie “L’appuntamento con l’esperto”

- PSD2 E FATTURAZIONE ELETTRONICA: QUALI EVOLUZIONI, 9 giugno 2021.

- BANCHE E ISTITUTI DI PAGAMENTO – STRATEGIE DI SVILUPPO “COOPETITIVO”, 18 ottobre 2021.

- DALL’OPEN BANKING ALL’OPEN FINANCE: COSA PREVEDE IL DIGITAL FINANCE PACKAGE, 14 dicembre 2021.