Organizza meglio il tuo cantiere con una soluzione per gestire costi, rapportini e manodopera.

Fac Simile Fattura Superbonus 110, a norma Agenzia Entrate

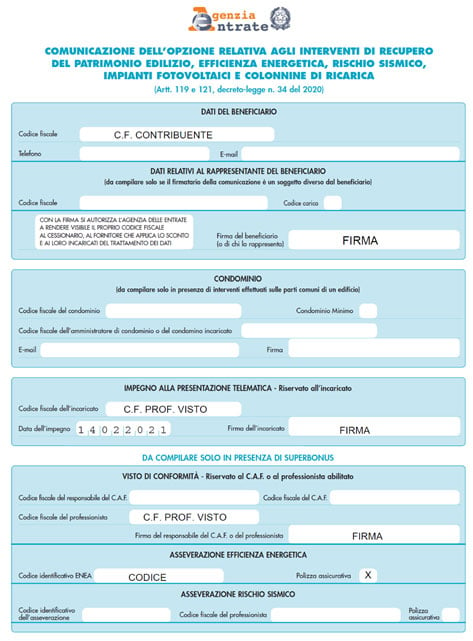

Nel caso in cui il contribuente decida di optare per lo sconto in fattura piuttosto che per la cessione del credito, e questo indifferentemente che si tratti di interventi effettuati sulle unità immobiliari ovvero sulle parti comuni degli edifici, deve essere presentata all’Agenzia delle Entrate una comunicazione, esclusivamente in via telematica, utilizzando l’apposito modello, mediante il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate oppure mediante i canali telematici dell’Agenzia delle entrate.

Nel caso degli interventi che beneficiano del superbonus,

- la comunicazione relativa agli interventi eseguiti sulle unità immobiliari è inviata esclusivamente dal soggetto che rilascia il visto di conformità (mentre per le altre agevolazioni edilizie la comunicazione è inviata dal beneficiario della detrazione, direttamente oppure avvalendosi di un intermediario);

- la comunicazione relativa agli interventi eseguiti sulle parti comuni degli edifici è inviata dal soggetto che rilascia il visto di conformità (mentre per le altre agevolazioni edilizie la comunicazione è inviata dall’amministratore). Anche nel caso del superbonus può essere effettuata dall’amministratore di condominio o dal condomino incaricato, ma, in tal caso, l’opzione sarà efficace solo dopo che il soggetto che rilascia il visto, mediante apposito servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle Entrate, abbia verificato e validato i dati contenuti nella comunicazione trasmessa.

La comunicazione deve essere inviata entro il 16 marzo dell’anno successivo a quello di sostenimento delle spese per cui viene esercitata l’opzione.

Al momento della ricezione delle comunicazioni, l’Agenzia opera una serie di controlli sul contenuto delle stesse, utilizzando i dati già in suo possesso e quelli trasmessi da ENEA per il superbonus sugli interventi di riqualificazione energetica.

Ad esempio, vengono verificati la correttezza formale e la completezza dei dati, la presenza del visto di conformità e dell’asseverazione, il rispetto dei limiti di spesa e di detrazione in relazione alle diverse tipologie di intervento.

L’Agenzia ha poi indicato che saranno effettuati anche controlli successivi, avvalendosi delle segnalazioni delle altre amministrazioni sulla veridicità delle asseverazioni e dei dati in possesso dell’Agenzia, anche per evitare duplicazioni di benefici, con l’utilizzo delle detrazioni da parte dei contribuenti che hanno già optato per la cessione.

È possibile procedere anche alla cessione del credito relativamente alle rate residue non fruite – necessariamente devono essere tutte -, e la comunicazione deve essere trasmessa entro il 16 marzo dell’anno di presentazione della dichiarazione dei redditi in cui avrebbe dovuto essere indicata la prima rata ceduta non utilizzata in detrazione.

Nel caso di opzione per la cessione del credito corrispondente alle rate residue non fruite, la comunicazione deve essere inviata dal soggetto che rilascia il visto, qualora le spese siano riferite ad interventi ammessi al superbonus.

Per le altre agevolazioni può essere trasmessa direttamente dal soggetto beneficiario della detrazione o da un suo intermediario, e questo anche nel caso di interventi realizzati sulle parti comuni di un edificio: in questa fattispecie, infatti, la comunicazione non deve essere trasmessa dall’amministratore di condominio.

Un esempio di compilazione del modello

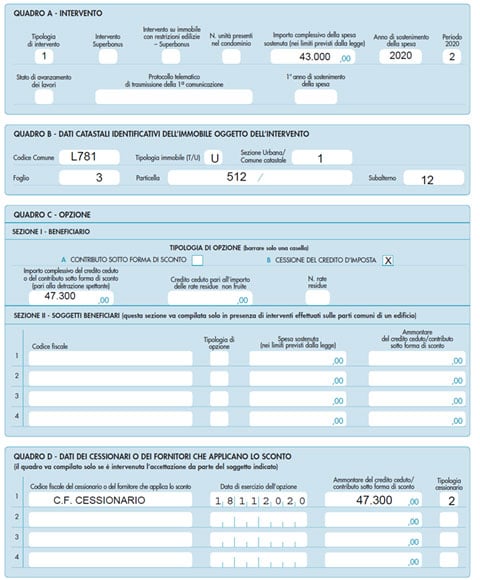

Un contribuente ha realizzato nel secondo semestre 2020 un intervento di efficientamento energetico sul proprio edificio unifamiliare con l’intenzione di fruire del superbonus.

I lavori effettuati sono stati i seguenti:

- è stato fatto il cappotto, sostenendo la spesa di 43.000 euro;

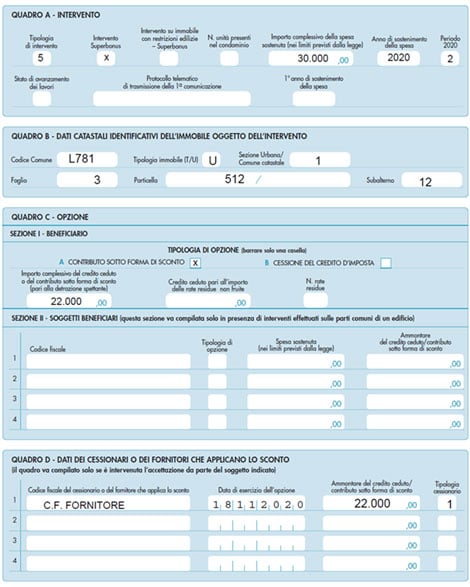

- sono stati sostituiti gli infissi, sostenendo la spesa di 30.000 euro.

Il primo intervento rispecchia le condizioni previste dalla lettera a) del primo comma dell’articolo 119 del D.L. n. 34/2020, concretizzandosi in un “intervento di isolamento termico delle superfici opache verticali, orizzontali o inclinate che interessano l’involucro dell’edificio con un’incidenza superiore al 25%” e quindi configurandosi come intervento trainante.

Di conseguenza anche la sostituzione degli infissi, in virtù della previsione contenuta nel secondo comma della disposizione, in qualità di intervento trainato effettuato congiuntamente all’intervento trainante, può beneficiare del superbonus.

Il contribuente intende cedere il credito derivante dalla realizzazione del cappotto ad un istituto di credito, non essendo stato il fornitore disponibile ad effettuare lo sconto in fattura.

Per quanto riguarda la sostituzione dei serramenti, l’altro fornitore si è reso disponibile ad effettuare lo sconto in fattura, sebbene in modo parziale (per 20.000 euro).

Essendo la spesa per i serramenti pari a 30.000 euro, rimanendo il contribuente inciso di una parte, pari a 10.000 euro, disporrà di una detrazione di 11.000 euro, che potrà recuperare in 5 quote costanti a partire dalla dichiarazione relativa al periodo di imposta 2020.

Il contribuente deve invece esercitare l’opzione per la cessione del credito e per lo sconto in fattura e dovrà quindi andare a effettuare due distinte comunicazioni all’Agenzia delle Entrate.

Va sottolineato comunque che, alla luce di come è strutturato il modello, per ogni intervento agevolabile deve essere trasmessa una comunicazione ad hoc (anche nell’ipotesi in cui per tutte le spese sostenute vi fosse la cessione del credito nei confronti dello stesso soggetto piuttosto che lo sconto in fattura da parte dello stesso fornitore.

In considerazione del fatto che è necessaria l’apposizione del visto di conformità, trattandosi appunto del trasferimento del superbonus, le comunicazioni telematiche dovranno essere inviate necessariamente da parte del soggetto che appone il visto.

Questi dovrà verificare, tra l’altro, l’esistenza dell’asseverazione da parte del tecnico abilitato e il fatto che sia provvisto di una polizza assicurativa.

Comunicazione per la cessione alla banca del credito d’imposta relativo all’intervento trainante

Comunicazione per lo sconto in fattura da parte del fornitore relativo all’intervento trainato

Approfondisci anche:

- Fattura elettronica con cessione del credito

- Costo del visto di conformità per l’ecobonus

- Scopri la guida ecobonus e sismabonus 110

- Consulta gli aggiornamenti sulla proroga del superbonus

TeamSystem Construction Project Management

Organizza meglio il tuo cantiere con una soluzione per gestire costi, rapportini e manodopera.