PSD3 e PSR: cosa cambia nei pagamenti digitali per le imprese

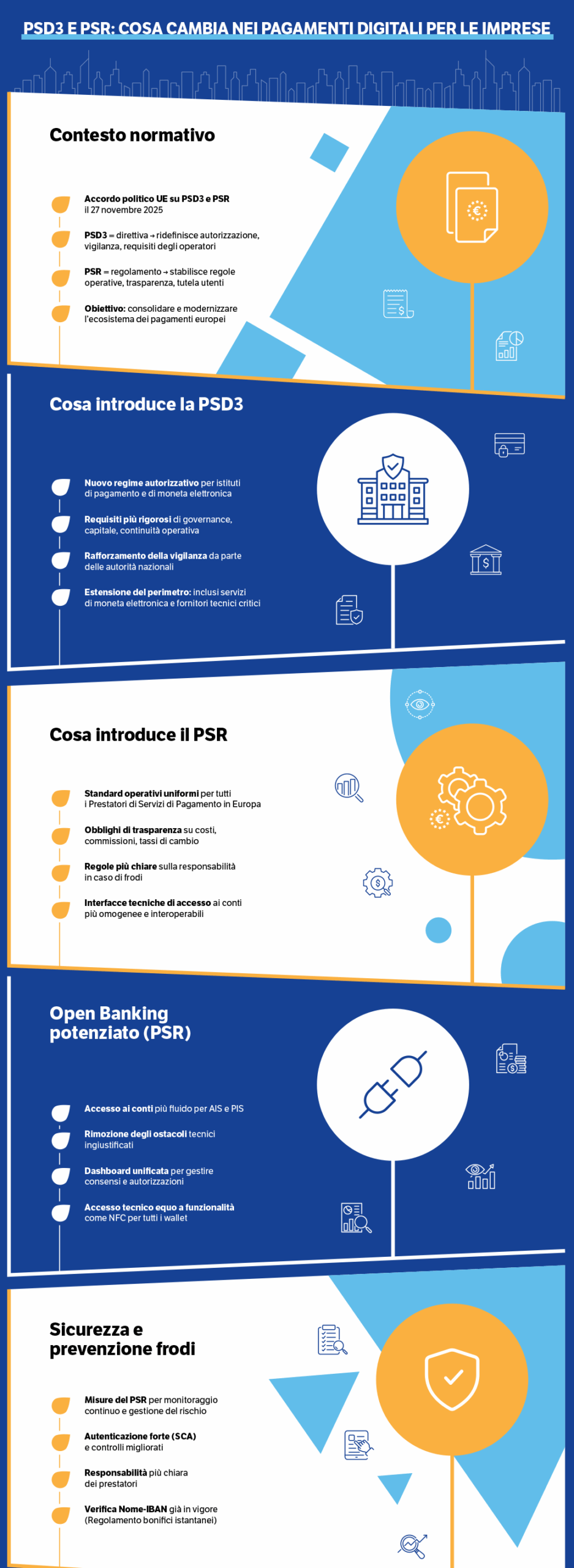

Il 27 novembre 2025 segna una nuova traiettoria per l’evoluzione dei pagamenti digitali in Europa. In quella data, il Consiglio dell’UE e il Parlamento europeo hanno raggiunto l’accordo politico sul nuovo pacchetto normativo formato dal Payment Services Regulation (PSR) e dalla Payment Services Directive 3 (PSD3). Non si tratta della semplice revisione di PSD2[1], ma della definizione di un quadro regolatorio profondamente rinnovato, destinato a ridisegnare il rapporto tra utenti, imprese e prestatori di servizi.

Sebbene, alla data in cu si redige questo contributo, i testi non siano ancora stati promulgati, l’intesa chiude i negoziati di trilogo avviati a luglio 2025 e proietta il settore verso il cosiddetto “Nuovo Payments Package”, la base della futura architettura europea dei servizi di pagamento.

[1] Direttiva (UE) 2015/2366 del 25 novembre 2015 relativa ai servizi di pagamento nel mercato interno, che modifica le direttive 2002/65/CE, 2009/110/CE e 2013/36/UE e il regolamento (UE) n. 1093/2010, e abroga la direttiva 2007/64/CE.

Perché il nuovo Payments Package rappresenta un’evoluzione significativa per il settore

Il nuovo quadro normativo non riscrive le regole dei pagamenti digitali, ma ne perfeziona la struttura, chiarendo ruoli, responsabilità e aspettative per tutti gli operatori coinvolti. PSD3 e PSR agiscono su piani diversi ma complementari: la direttiva aggiorna il regime autorizzativo e di vigilanza, mentre il regolamento definisce standard operativi uniformi in materia di trasparenza, sicurezza e accesso ai servizi.

Per imprese, PMI e studi professionali, ciò si traduce in condizioni più chiare nella gestione dei pagamenti digitali, maggiore affidabilità dei processi e un’integrazione più semplice tra strumenti amministrativi — come la fatturazione elettronica — e servizi finanziari. Non una rivoluzione, dunque, ma un percorso di consolidamento che accompagna l’evoluzione del mercato e ne rafforza la stabilità.

PSD3: governance, autorizzazione e vigilanza degli operatori

La PSD3 ridefinisce le fondamenta regolamentari del mercato dei pagamenti: si occupa di stabilire chi può operare, secondo quali criteri, con quali requisiti patrimoniali, di governance e di supervisione. È la normativa che garantisce che ogni prestatore di servizi di pagamento rispetti standard minimi di solidità, trasparenza organizzativa e responsabilità, ponendo le basi per un sistema europeo affidabile e coerente.

Nuove regole per autorizzazione e vigilanza

Con la PSD3 cambia il regime di autorizzazione per gli operatori: istituti di pagamento, istituti di moneta elettronica e altri PSP[1] dovranno adeguarsi a requisiti più stringenti in termini di capitale iniziale, governance interna, piani di continuità operativa e tutela dei fondi dei clienti.

Verrà inoltre riformato il regime di vigilanza: le autorità nazionali dovranno avere poteri più netti di controllo e segnalazione, per prevenire rischi sistemici e garantire stabilità.

Estensione del perimetro regolamentare

Una novità di rilievo: la PSD3 incorpora le regole della direttiva sulla moneta elettronica (EMD2[2]), ampliando la categoria degli operatori regolamentati. In pratica, chi offre servizi di moneta elettronica o di pagamento dovrà ottenere una nuova (o adeguata) autorizzazione secondo le nuove previsioni.

In sintesi: PSD3 ridefinisce l’architettura regolamentare del mercato, stabilisce chi può operare e con quali garanzie. Solo dopo che un operatore è correttamente autorizzato entrano in gioco le regole operative che regolano i pagamenti — quelle che troveremo nel PSR.

PSR: regole operative

Il PSR definisce le modalità concrete con cui i servizi di pagamento devono essere erogati, assicurando trasparenza, tutela dei diritti, sicurezza e interoperabilità. È il cuore operativo del Nuovo Payments Package europeo.

Trasparenza su costi, commissioni e condizioni

Grazie al PSR, agli utenti — persone, imprese, professionisti — verrà garantita una maggiore chiarezza su commissioni, spese, tassi di cambio e condizioni associate ai servizi di pagamento. Prima di ogni transazione, dovranno essere fornite tutte le informazioni rilevanti in forma comprensibile e comparabile. Tali obblighi facilitano la scelta consapevole del fornitore e la pianificazione dei costi per chi gestisce contabilità, incassi e pagamenti.

Per PMI e studi professionali, la trasparenza è un vantaggio concreto: aiuta a valutare con accuratezza le condizioni economiche e ad evitare costi nascosti o inaspettati.

Misure di protezione contro frodi e abusi

Il PSR rafforza le regole per contrastare frodi, usi impropri e rischi operativi. Prevede obblighi per i prestatori di implementare controlli di sicurezza, monitoraggio delle operazioni, strumenti di autenticazione robusta (in continuità con quanto già richiesto oggi dalla SCA[3]) e gestione del rischio in modo sistematico.

Le norme puntano anche a tutelare i clienti, rendendo più trasparente la responsabilità in caso di frodi o operazioni non autorizzate — un elemento fondamentale per rafforzare la fiducia nei pagamenti digitali.

Open banking e accesso ai conti: interoperabilità e controllo degli utenti

Il PSR supporta l’evoluzione dell’open banking[4] già introdotta con la PSD2, con l’obiettivo di rimuovere gli ostacoli tecnici e garantire un accesso omogeneo ai conti tramite provider terzi autorizzati (AIS[5] e PIS[6]).

Introduce meccanismi affinché ogni utente possa gestire i consensi dati ai diversi operatori in modo trasparente e revocabile — per esempio tramite una interfaccia (dashboard[7]) centralizzata. In questo modo viene rafforzato il controllo dell’utente sui propri dati bancari, favorendo servizi innovativi di pagamento, incasso e gestione finanziaria.

Risoluzione delle controversie e tutela degli utenti

Infine, il PSR disciplina anche come devono essere gestite le dispute e i reclami legati ai pagamenti, promuovendo l’adesione a sistemi ADR [8](Alternative Dispute Resolution) che consentano di risolvere le controversie in modo più rapido, trasparente e meno costoso rispetto alle vie giudiziarie tradizionali.

Opportunità per istituti di pagamento e fornitori di servizi Open Banking/open Finance

Il Nuovo Payments Package delinea un contesto particolarmente favorevole agli istituti di pagamento e ai fornitori di servizi open banking, che vedono ampliarsi il margine d’azione per proporre soluzioni integrate ad alto valore.

L’armonizzazione dei requisiti autorizzativi, ad esempio, crea un terreno competitivo più stabile, riducendo le incertezze che in passato hanno penalizzato gli operatori specializzati rispetto agli attori bancari tradizionali. Allo stesso tempo, la rimozione degli ostacoli tecnici, unitamente a un’attesa crescita del livello qualitativo delle interfacce di accesso ai conti, consente ai provider di concentrarsi sull’innovazione di prodotto, sapendo di poter accedere ai canali, ai dispositivi e alle funzionalità necessarie.

Per chi offre servizi collegati alla fatturazione elettronica, questo scenario rappresenta una leva straordinaria: integrare incassi, pagamenti e riconciliazioni in un’unica piattaforma non è più un vantaggio opzionale, ma un elemento che risponde direttamente agli obiettivi europei di trasparenza, sicurezza e interoperabilità.

La possibilità di utilizzare in modo più fluido i dati transazionali – sempre nel rispetto del principio di minimizzazione e delle regole sulla protezione dei dati – rende inoltre realizzabili servizi avanzati come notifiche intelligenti, analisi predittive dei flussi di cassa o avvii di pagamento automatizzati su base documentale.

Cosa cambia per PMI e studi professionali

Come ricordava Peter Drucker, “l’efficienza è fare le cose nel modo giusto; l’efficacia è fare le cose giuste”[9].

Una distinzione che ben descrive il percorso che le PMI e gli studi professionali stanno affrontando: adottare strumenti più sicuri ed efficienti è importante, ma lo è altrettanto orientare i processi verso ciò che realmente crea valore operativo. Il nuovo quadro normativo contribuisce a entrambe le dimensioni, aiutando le imprese a lavorare meglio — e a decidere meglio — in un contesto digitale più affidabile e coerente.

L’impatto del nuovo quadro normativo sulle imprese si traduce infatti in un ambiente più affidabile e in processi amministrativi più fluidi. La combinazione tra verifica Nome–IBAN — già introdotta dal regolamento sui bonifici istantanei[10] e applicabile dal 9 ottobre 2025 — strumenti più efficaci di monitoraggio delle operazioni e un regime di responsabilità meglio definito per i prestatori contribuisce a ridurre errori, contestazioni e tentativi di frode nei pagamenti B2B. Per le PMI, spesso caratterizzate da risorse amministrative limitate e da flussi finanziari molto intensi, ciò rappresenta un supporto concreto alla continuità operativa e alla tutela dei rapporti commerciali.

Parallelamente, il nuovo assetto proposto dal PSR migliora la trasparenza delle condizioni economiche e l’omogeneità tecnica delle interfacce di pagamento, creando un contesto più favorevole all’integrazione digitale. Le realtà che già utilizzano piattaforme capaci di combinare fatturazione elettronica, gestione documentale e strumenti di incasso e pagamento beneficeranno in modo immediato di questo processo, rendendo più efficiente l’intero ciclo attivo e passivo.

L’effetto complessivo è una graduale evoluzione verso processi amministrativi più ordinati, nei quali i sistemi digitali dialogano fra loro in maniera più coerente, e nei quali le informazioni — economiche, bancarie, documentali — sono accessibili e utilizzabili con maggiore continuità.

Maggiore protezione e meno errori

Per le imprese, l’affidabilità dei pagamenti migliora in modo percepibile. La verifica Nome–IBAN contribuisce a prevenire una delle più comuni cause di disallineamento nei bonifici, mentre il rafforzamento dei controlli antifrode limita le interruzioni dovute a incidenti operativi o tentativi di phishing. In questo modo, i flussi finanziari diventano più stabili e prevedibili, con un beneficio immediato anche per la relazione con clienti e fornitori.

Processi amministrativi più fluidi

Una maggiore trasparenza tariffaria e una migliore standardizzazione degli strumenti di pagamento contribuiscono a rendere più chiari i costi operativi e più lineare la gestione quotidiana dei flussi finanziari. Attività come la riconciliazione, la gestione delle scadenze e i pagamenti ricorrenti risultano semplificate, richiedendo meno interventi manuali e riducendo la probabilità di errori. Per molte PMI, ciò significa poter dedicare più tempo ad attività a maggior valore e meno alla gestione delle complessità operative.

Come adeguarsi

L’adeguamento alle nuove disposizioni non richiede stravolgimenti, ma un aggiornamento consapevole dei processi interni e la verifica che i provider scelti siano pienamente conformi al nuovo quadro normativo. Scegliere piattaforme integrate che uniscono servizi di pagamento e fatturazione elettronica rappresenta una strategia efficace: consente di ridurre i tempi di adozione, garantire continuità operativa e trasformare gli obblighi regolamentari in un’opportunità per ottimizzare i processi.

[1] PSP: Prestatori di Servizi di Pagamento.

[2] EMD2: Electronic Money Directive. Si tratta della seconda direttiva sulla moneta elettronica, la direttiva (CE) 2009/110; attualmente in vigore, ha abrogato e sostituito la prima, ossa la direttiva (CE) 2000/46.

[3] SCA: Strong Customer Authentication.

[4] Modello in cui banche e PSP consentono l’accesso ai dati dei conti, previa autorizzazione dell’utente, tramite API standardizzate per abilitare nuovi servizi digitali.

[5] AIS (Account Information Service): consente di visualizzare informazioni sui conti tramite provider autorizzati.

[6] PIS (Payment Initiation Service): permette di avviare un pagamento da un conto bancario attraverso un prestatore terzo.

[7] Interfaccia prevista dal PSR che consente agli utenti di gestire in modo centralizzato le autorizzazioni concesse ai provider che accedono ai dati dei loro conti.

[8] Sistemi ADR (Alternative Dispute Resolution): meccanismi extragiudiziali che consentono agli utenti di risolvere controversie con i prestatori di servizi di pagamento senza ricorrere ai tribunali.

[9] La citazione originale in inglese è “Efficiency is doing things right; effectiveness is doing the right things” e compare nel libro di Peter F. Drucker: The Effective Executive (1967), in cui l’economista — considerato uno dei più influenti pensatori di management del XX secolo, analizza che cosa distingue un dirigente “efficiente” da uno realmente “efficace”, cioè capace di orientare decisioni e processi verso ciò che genera valore.

[10] Regolamento (UE) 2024/886 del 13 marzo 2024 che modifica i regolamenti (UE) n. 260/2012 e (UE) 2021/1230 e le direttive 98/26/CE e (UE) 2015/2366 per quanto riguarda i bonifici istantanei in euro.

I prossimi passi: cosa aspettarsi nel 2026

L’accordo politico raggiunto il 27 novembre 2025 sulle proposte di PSD3 e PSR deve ora essere formalizzato.

Una volta approvato dai colegislatori, entrambi i testi verranno promulgati e saranno pubblicati in Gazzetta Ufficiale dell’Unione Europea:

- il PSR entrerà in applicazione diretta negli Stati membri dopo un periodo transitorio che, alla data in cui si redige questo contributo, s’ipotizza di 21 mesi;

- la PSD3 richiederà recepimento nazionale, con tempi variabili a seconda dei paesi, ma dovrà essere attuata entro 18 mesi dalla data di pubblicazione in Gazzetta Ufficiale dell’Unione Europea.

Per imprese e operatori, il 2026 sarà l’anno dell’adattamento operativo. Prepararsi ora significa cogliere i vantaggi della trasformazione con anticipo.