Il regolamento europeo sui bonifici istantanei

Come i bonifici istantanei trasformeranno il mondo dei pagamenti B2B e B2C.

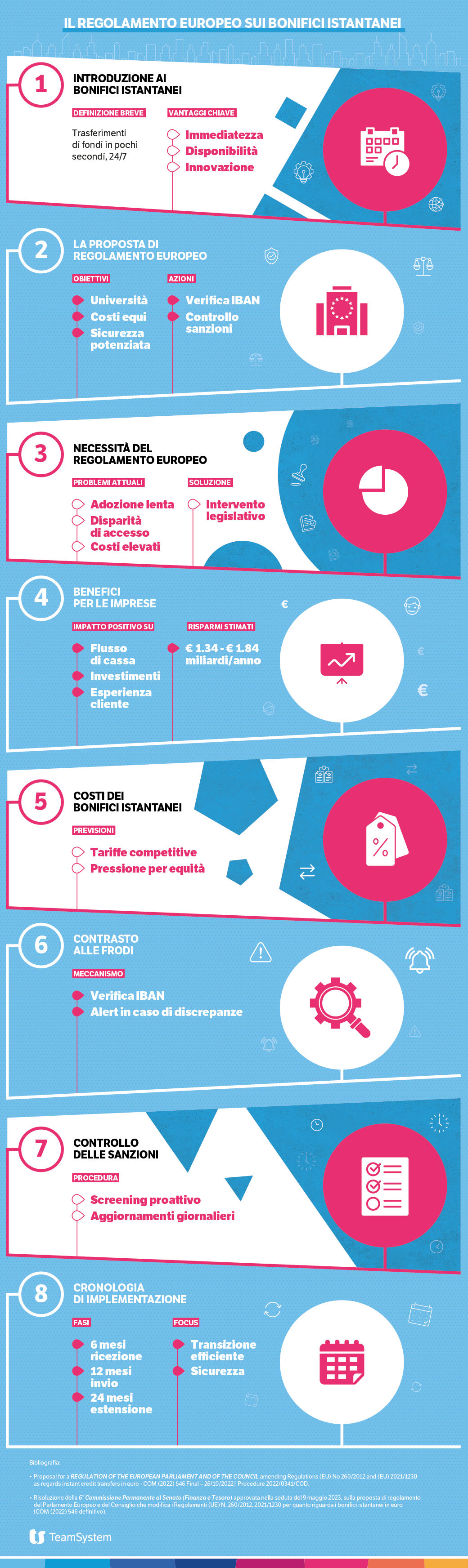

I bonifici istantanei rappresentano una risposta innovativa alle esigenze di una società sempre più digitalizzata, consentendo trasferimenti di fondi in pochi secondi, in qualsiasi momento. Questa evoluzione nel campo dei pagamenti elettronici libera risorse precedentemente vincolate, stimolando la crescita economica e promuovendo una maggiore concorrenza e innovazione. Integrati con l’open banking, i bonifici istantanei ampliano le opzioni di pagamento, affiancandosi ai metodi tradizionali e offrendo soluzioni ottimizzate per transazioni online e fisiche.

La proposta di regolamento europeo sui bonifici istantanei

La Commissione Europea punta a estendere l’uso dei bonifici istantanei, proponendo che tutti i fornitori di servizi di pagamento offrano questa opzione, con costi pari o inferiori ai trasferimenti tradizionali.

Queste misure, che modificano la regolamentazione SEPA[1], sono state presentate dalla Commissione Europea il 26 ottobre 2022[2] e mirano a integrare i bonifici istantanei nel sistema dei pagamenti europei, migliorando efficienza, accessibilità e sicurezza.

Perché è necessario un regolamento sui bonifici istantanei

L’adozione lenta dei bonifici istantanei, evidenziata dalla bassa percentuale di transazioni processate come tali, indica la necessità di un intervento legislativo. Ostacoli come la riluttanza degli istituti di credito, costi elevati, preoccupazione per la sicurezza e metodi di controllo inefficienti impediscono la piena realizzazione dei benefici dei bonifici istantanei.

La Commissione, pertanto, ritiene necessaria una normativa per superare questi ostacoli e massimizzare l’efficacia dei bonifici istantanei.

Quali benefici offrono alle imprese i bonifici istantanei

I bonifici istantanei rappresentano una svolta significativa per le imprese, in particolare per le PMI, offrendo loro una serie di vantaggi tangibili in termini di gestione finanziaria e operativa.

Uno dei principali benefici è la migliore gestione e controllo del flusso di cassa. Con i bonifici istantanei, le imprese possono ricevere immediatamente i fondi dovuti dalla vendita di beni e servizi, ottenendo una liquidità immediata e una maggiore prevedibilità finanziaria. Questa immediata disponibilità di fondi può tradursi in una gestione più efficiente delle risorse e in una maggiore capacità di pianificazione e investimento.

Inoltre, i bonifici istantanei offrono alle imprese, in particolare ai commercianti, soluzioni di pagamento digitali, convenienti ed efficienti. Queste soluzioni non solo riducono i costi operativi, ma permettono anche di migliorare l’esperienza del cliente. Ad esempio, i commercianti possono offrire rimborsi immediati, aumentando la fiducia e la soddisfazione del cliente. La conferma istantanea del pagamento, inoltre, garantisce ai commercianti una maggiore sicurezza nelle transazioni.

Le PMI sono previste come i principali beneficiari di questa iniziativa, potendo trarre vantaggio da questa evoluzione nel panorama dei pagamenti. In termini di gestione del flusso di cassa, i benefici possono essere significativi, con una ricezione più rapida dei pagamenti.

Si stima che le PMI potrebbero realizzare un guadagno di efficienza compreso tra 1,34 e 1,84 miliardi di euro all’anno, grazie alla riduzione del tempo di attesa dei pagamenti. Inoltre, le PMI che operano nel settore del commercio potrebbero beneficiare di una maggiore scelta nei metodi di pagamento presso i punti di interazione, che potrebbe tradursi in una riduzione delle commissioni addebitate dai Prestatori di Servizi di Pagamento che operano come Acquirer di transazioni di incasso basate su carte di pagamento (credito, debito, prepagate).

Quanto costeranno i bonifici istantanei

La proposta relativa ai bonifici istantanei SEPA solleva interrogativi sull’eventuale aumento delle tariffe per altri servizi bancari, come i bonifici tradizionali.

Se da un lato le imprese (in qualità di soggetti beneficiari) potrebbero trarre vantaggio da una rimodellazione dei costi di incasso, rispetto alle politiche commissionali applicate dagli Acquirer, dall’altro occorre tenere in considerazione che il pagatore (sia esso un’impresa o un consumatore) potrebbe trovarsi a sopportare un costo aggiuntivo (ossia il costo del bonifico), assente nel caso di pagamento con carta.

Sebbene la pratica di sovvenzionare alcuni servizi attraverso le entrate di altri sia consolidata nel settore bancario, si prevede che la pressione competitiva, l’attenzione delle organizzazioni dei consumatori e la pressione pubblica limitino la probabilità di tali aumenti tariffari in risposta alle nuove normative proposte dall’UE.

Quali sistemi di contrasto alle frodi saranno richiesti per i bonifici istantanei

Per contrastare frodi ed errori nei bonifici istantanei SEPA, è prevista l’introduzione di un meccanismo di verifica obbligatorio da parte dei fornitori di servizi di pagamento. Questi dovranno controllare la corrispondenza tra nome del beneficiario e IBAN, avvisando il pagatore in caso di discrepanze prima dell’autorizzazione del pagamento.

Quale sarà il sistema di sanzione per il mancato controllo dei bonifici istantanei

Il controllo delle sanzioni sui bonifici istantanei sarà gestito direttamente dai fornitori di servizi di pagamento che offrono tali transazioni in euro. Questi fornitori saranno responsabili della verifica dei propri clienti, sia al momento dell’apertura del conto che attraverso aggiornamenti giornalieri, confrontando i dati dei clienti con le ultime liste di sanzioni UE applicabili. In caso di modifiche a queste liste, è previsto un aggiornamento immediato dei registri clienti.

Questa procedura mira a ridurre significativamente, se non a eliminare del tutto, i rifiuti di transazioni di pagamento istantaneo associate a nomi simili a quelli di persone o entità sanzionate, permettendo ai fornitori di identificare con precisione i conti effettivamente collegati a soggetti presenti sulle liste di sanzioni e di agire in modo appropriato e tempestivo, senza necessità di verifiche per ogni singola transazione.

Quando entrerà in vigore il regolamento sui bonifici istantanei

Il nuovo regolamento europeo per i bonifici istantanei SEPA verrà applicato in fasi successive, permettendo ai fornitori di servizi di pagamento di distribuire le risorse internamente in un periodo più esteso, ottimizzando così i costi di implementazione. Sei mesi dopo l’entrata in vigore della normativa, i fornitori dovranno offrire il servizio di ricezione dei bonifici istantanei in euro. Dodici mesi dopo, per i fornitori situati negli Stati membri dell’Area Euro, sarà obbligatorio fornire il servizio di invio di tali bonifici.

Contestualmente, entrerà in vigore l’obbligo di notificare le discrepanze tra nome e IBAN del beneficiario, rilevante per chi offre il servizio di invio. Le norme relative alle tariffe e alla procedura armonizzata per il rispetto delle sanzioni UE saranno applicabili non appena i fornitori saranno obbligati a offrire il servizio di ricezione dei bonifici istantanei, ovvero sei mesi dopo l’entrata in vigore della legislazione.

Per i fornitori situati in Stati membri al di fuori dell’Area Euro, le obbligazioni saranno applicabili 24 mesi più tardi, ad eccezione della procedura armonizzata per le sanzioni, per la quale è necessaria l’uniformità dei termini su scala UE per garantire l’efficacia delle misure.

Bibliografia

- Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Regulations (EU) No 260/2012 and (EU) 2021/1230 as regards instant credit transfers in euro – COM (2022) 546 Final – 26/10/2022| Procedure 2022/0341/COD.

- Risoluzione della 6° Commissione Permanente al Senato (Finanza e Tesoro) approvata nella seduta del 9 maggio 2023, sulla proposta di regolamento del Parlamento Europeo e del Consiglio che modifica i Regolamenti (UE) N. 260/2012, 2021/1230 per quanto riguarda i bonifici istantanei in euro (COM(2022) 546 definitivo).

[1] Regolamento UE 260/2012 (cosiddetto “SEPA end-date regulation”).

[2] Il documento di proposta è rubricato come “COM(2022) 546 final”, la procedura legislativa ordinaria avviata è la 2022/0341 (COD).

Riferimenti ai video della serie “L’appuntamento con l’esperto”

- BANCHE E ISTITUTI DI PAGAMENTO – STRATEGIE DI SVILUPPO “COOPETITIVO”, https://www.teamsystem.com/digital-finance/video-media/esperto-risponde/video-lesperto-risponde-banche-e-istituti-di-pagamento-strategie-di-sviluppo-coopetitivo (18 ottobre 2021).

- I SERVIZI DI ACCOUNT INFORMATION PER LE AZIENDE, https://www.teamsystem.com/digital-finance/video-media/esperto-risponde/video-lesperto-rispondei-servizi-di-account-information-per-le-aziende/ (6 settembre 2021).