Tutte le novità del Decreto Rilancio

Di seguito una panoramica sulle principali novità del Decreto Rilancio D.L. 34 del 19 maggio 2020 varato in via definitiva, con il supporto di sintesi e schemi per inquadrare al meglio la norma.

Decreto Rilancio: misure di sostegno alle imprese e all’economia

Sono previste misure di diversa natura ed entità a seconda delle soglie di ricavo o compensi/fatturato realizzate dagli operatori economici destinatari nel periodo d’imposta precedente.

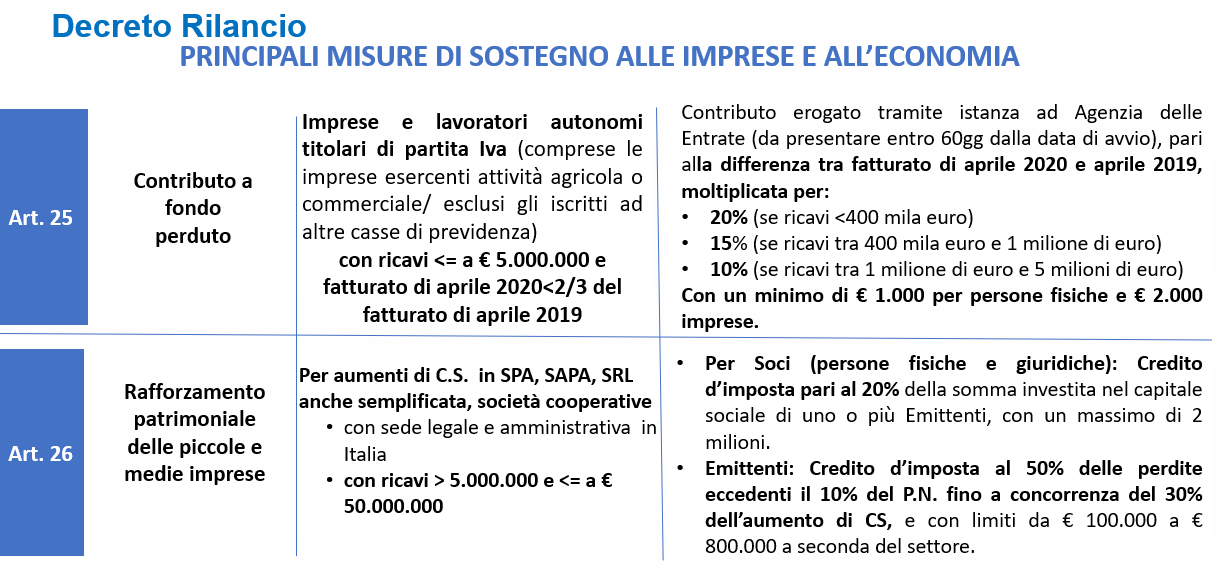

Fino a 5 milioni di euro di ricavi = Contributi a Fondo perduto

Imprese e lavoratori autonomi titolari di partita Iva, comprese le imprese esercenti attività agricola o commerciale ed esclusi i lavoratori autonomi iscritti ad altre casse di previdenza obbligatoria,

- con ricavi o compensi fino a 5 milioni di euro e

- fatturato di aprile 2020 inferiore ai 2/3 del fatturato di aprile 2019

possono richiedere – con istanza da presentare all’Agenzia delle Entrate entro 60gg dalla data di avvio della pratica – un contributo a fondo perduto pari alla differenza tra il fatturato di aprile 2020 e aprile 2019. moltiplicato per:

- Il 20% (se hanno ricavi nell’anno precedente inferiori a 400 mila euro)

- Il 15%(se hanno ricavi conseguito nell’anno precedente tra 400 mila euro e 1 milione di euro)

- Il 10%(se hanno ricavi nell’anno precedente tra 1 milione di euro e 5 milioni di euro)

Al fine di determinare correttamente gli importi del fatturato, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi.

Da 5 milioni di euro a 50 milioni di euro di ricavi = Rafforzamento patrimoniale delle PMI

Lo scopo è il rafforzamento patrimoniale delle Piccole e medie imprese, incentivato tramite l’introduzione di crediti d’imposta che hanno come presupposto aumenti di capitale sociale in SPA, SAPA, SRL anche semplificate, Società cooperative con ricavi da 5 milioni a 50 milioni di euro nell’anno d’imposta precedente. In questo schema i dettagli:

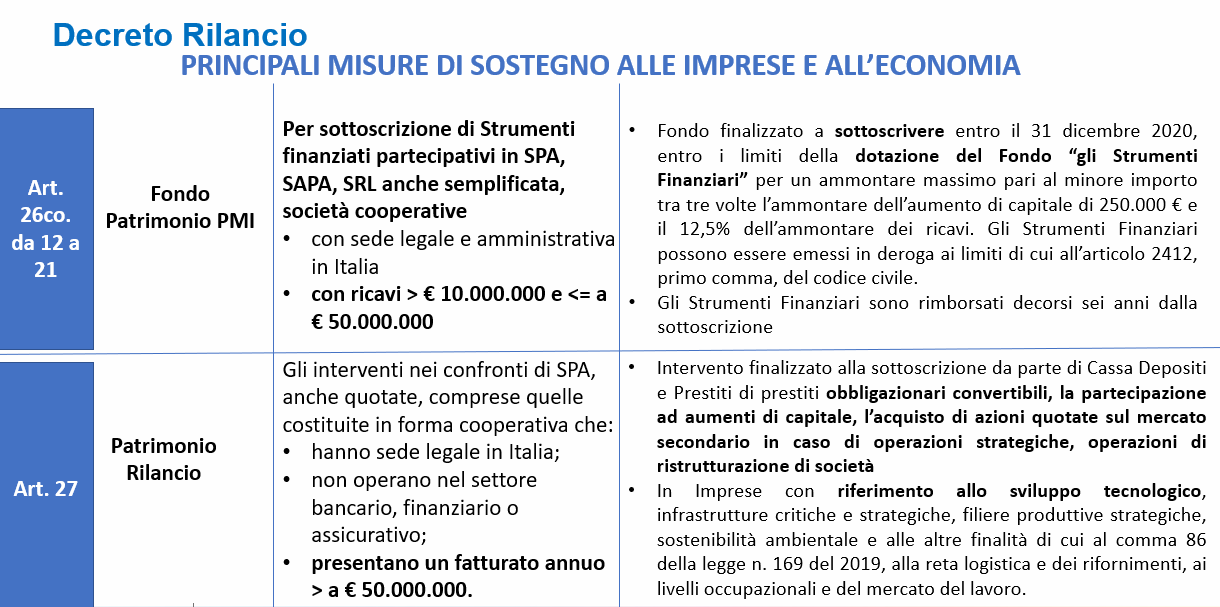

Da 10 milioni di euro a 50 milioni di euro di ricavi = Fondo Patrimonio PMI

Il Fondo Patrimonio PMI consente la sottoscrizione di strumenti finanziari partecipativi in SPA, SAPA, SRL anche semplificata e Società cooperative con sede legale e amministrativa in Italia e con ricavi maggiori di 10 milioni di euro e con ricavi inferiori a 50 milioni di euro, nell’anno d’imposta precedente.

Gli Strumenti Finanziari possono essere emessi in deroga ai limiti di cui all’articolo 2412, primo comma, del codice civile.

Oltre 50 milioni di euro di fatturato = Patrimonio Rilancio

Il Patrimonio Rilancio è finalizzato alla sottoscrizione da parte di Cassa Depositi e Prestiti di prestiti obbligazionari convertibili, la partecipazione ad aumenti di capitale, l’acquisto di azioni quotate sul mercato secondario in caso di operazioni strategiche, operazioni di ristrutturazione di società. I beneficiari sono le società per azioni, anche quotate, comprese quelle costituite in forma cooperativa che con presentano un fatturato annuo superiore € 50 milioni di euro.

Altri fondi e aiuti di Stato

Sono previsti anche fondi con destinazioni e finalità specifiche, tra cui:

- il «Fondo per la salvaguardia dei livelli occupazionali e la prosecuzione dell’attività d’impresa», costituito presso il MISE, con una dotazione di 100 milioni di euro per l’anno 2020

- il «Fondo per il trasferimento tecnologico», costituito presso il MISE, finalizzato alla promozione di iniziative e investimenti utili alla valorizzazione e all’utilizzo dei risultati della ricerca presso le imprese operanti sul territorio nazionale, con particolare riferimento alle start-up innovative

- Aiuti sotto forma di sovvenzioni dirette, agevolazioni fiscali e di pagamento o anticipi rimborsabili da parte di Regioni, Province autonome, altri Enti territoriali, Camere di Commercio a valere sulle proprie risorse, fino a un importo di 800 mila euro per impresa. Gli stessi Enti possono concedere garanzie riguardo sia ai prestiti per gli investimenti sia ai prestiti per il capitale di esercizio a favore delle imprese, in modo diretto o attraverso banche o altri soggetti abilitati all’esercizio del credito, o ancora, aiuti sotto forma di tassi d’interesse agevolati per i prestiti alle imprese, aiuti per la ricerca e lo sviluppo in materia di Covid-19, per gli investimenti per le infrastrutture di prova e upscaling, investimenti per la produzione di prodotti connessi al Covid-19, aiuti sotto forma di sovvenzioni per il pagamento dei salari dei dipendenti per evitare i licenziamenti durante la pandemia di Covid-19

- Ulteriori norme volte a rafforzare il sostegno pubblico alla nascita e allo sviluppo delle start-up innovative, agendo nell’ambito della misura «Smart&Start Italia»

Decreto Rilancio: novità sui versamenti fiscali

Si segnalano in particolare le novità relative a:

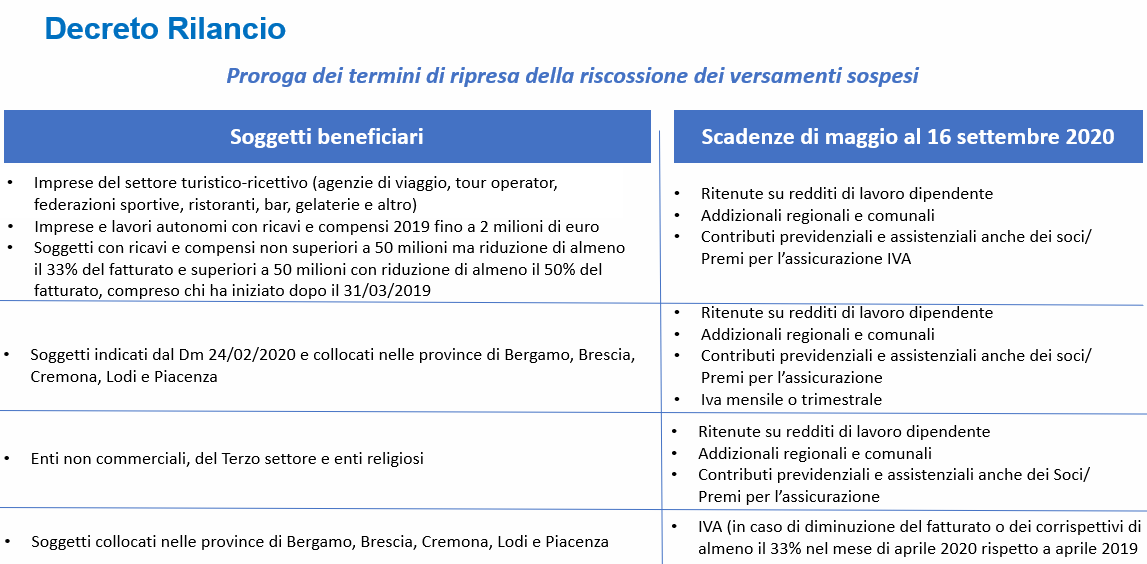

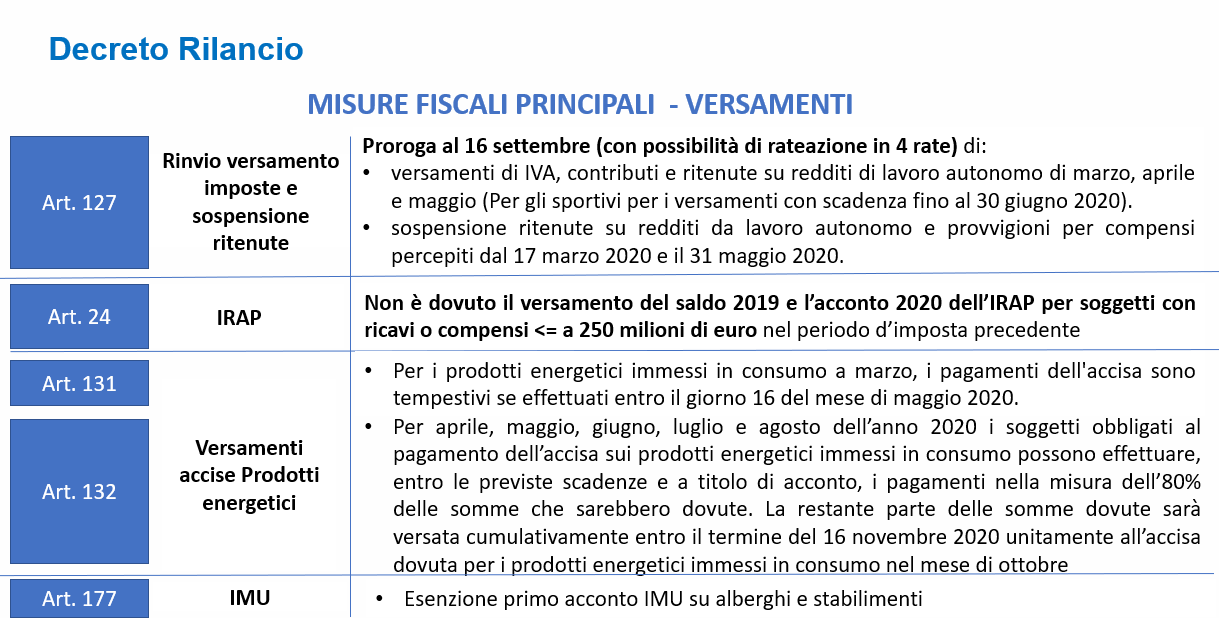

- Versamenti di marzo, aprile e maggio a titolo di IVA, ritenute su redditi da lavoro dipendente e assimilato e contributi previdenziali e assistenziali, che, a determinate condizioni, sono prorogati al 16 settembre 2020 con possibilità di rateizzazione in 4 rate mensili. Nello schema sotto-riportato si evidenziano il soggetti beneficiare e le imposte con scadenza maggio, che risultano prorogate al 16 settembre 2020

2. IMU, per cui:

- Non risulta posticipata la prima rata 2020

- I termini di approvazione delle aliquote e tariffe 2020, vengono posticipati dal 30/6 al 31/7/2020.

- E’ prevista un’esenzione della prima rata IMU 2020 per alberghi e stabilimenti balneari (per gli immobili classificati nella categoria catastale D/2) e stabilimenti balneari (a condizione che i possessori siano anche gestori delle attività ivi svolte)

Per quanto riguarda l’IRAP, non è dovuto il versamento del saldo 2019 e l’acconto 2020 dell’IRAP per soggetti con ricavi inferiori o uguali a 250 milioni di euro nel periodo d’imposta precedente.

Di seguito uno schema delle principali novità in materia di versamenti:

Novità su compensazioni, rimborsi e crediti d’imposta

Nel Decreto Rilancio vi sono novità anche in materia di rimborsi fiscali, per cui è prevista lasospensione della compensazione tra credito imposta e debito iscritto a ruolo: si consente cioè di effettuare i rimborsi nei confronti di tutti i contribuenti senza applicare la procedura di compensazione con i debiti iscritti a ruolo.

A decorrere dall’anno 2020 inoltre, il limite per la compensazione orizzontale è elevato da 700 mila a 1 milione di euro.

Sono inoltre concessi crediti d’imposta per:

- spese di sanificazione: 60% fino ad un massimo di €60.000

- adeguamento degli ambienti di lavoro: 60% delle spese sostenute nel 2020 per la riapertura in sicurezza degli esercizi aperti al pubblico nei limiti di € 80.000

- Ricerca&Sviluppo, che al Sud Italia passa dal 12% al 25% per grandi imprese, dal 12 al 35% per medie imprese e dal 12 al 45% per piccole imprese

- Bonus affitti: 60% dei canoni di affitto ad imprese con ricavi <=5 milioni e una diminuzione del fatturato ad aprile 2020 di almeno il 50% (per alberghi anche senza dimostrazione della riduzione di fatturato). Possibile cessione al locatore con sconto

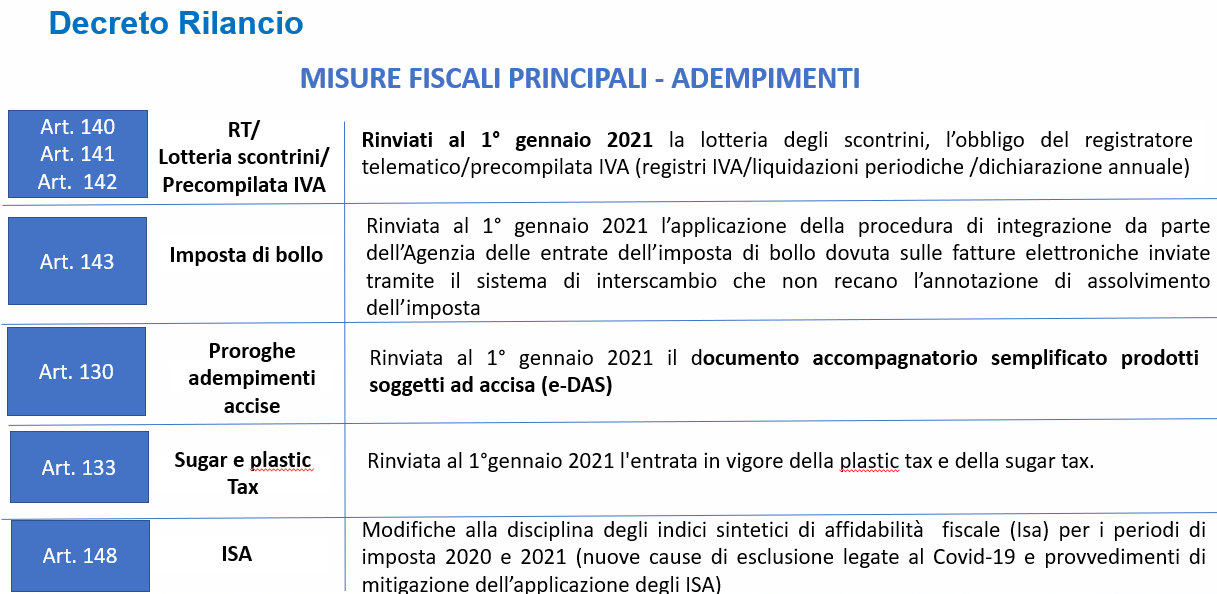

Decreto rilancio: novità sugli adempimenti

Il Decreto Rilancio preveder anche la proroga/la modifica di alcuni adempimenti/obblighi.

Di seguito una rappresentazione delle maggiori novità:

Decreto Rilancio: aliquote IVA e accise

L’ Art. 131 allarga le clausole di salvaguardia che dispongono gli aumenti dell’IVA e delle accise Rimangono inalterate le aliquote IVA del 10% e del 22% e le attuali aliquote relative alle accise su alcuni prodotti carburanti, anche successivamente al 1 gennaio 2021

L’Art. 130 – bis riduce inoltre l’aliquota IVA per le cessioni di beni necessari per il contenimento e la gestione dell’emergenza epidemiologica (dispositivi medici e di protezione individuale come ventilatori polmonari, mascherine…) dal 22% al 5%. Fino al 31/12/2020, la vendita degli stessi beni è esente da IVA con diritto alla detrazione.

Misure a favore di persone fisiche

Il Decreto prevede, infine, le seguenti ulteriori novità:

- Proroga dal 30 giugno 2020 al 31 dicembre 2020 del termine “lungo” per poter effettuare l’investimento al fine di fruire del super ammortamento 2019, risolvendo così le problematiche legate all’emergenza epidemiologica

- Allargamento della platea dei soggetti che si avvalgono del 730 a dipendenti senza sostituto, al fine di garantire i conguagli derivanti dalla dichiarazione dei redditi presentata mediante modello 730.

- Previsione dell’Eco-bonus e Sisma- bonus, che consiste in una detrazione (Superbonus) del 110% per i lavori di riqualificazione energetica, in caso di miglioramento di almeno due classi di energetiche da dimostrare mediante l’attestato di prestazione energetica, e anti-sismica per rilanciare l’attività edilizia. La nuova agevolazione è applicabile alle spese sostenute dal prossimo 1°luglio e fino alla fine del 2021.

Sarà possibile cedere il credito d’imposta per i lavori a banche o altri intermediari finanziari ovvero richiedere all’impresa che realizza i lavori uno sconto in fattura.